Die aktuellen – nicht rechtskräftigen – Urteile sind nicht auf alle Versicherungsverträge anwendbar.

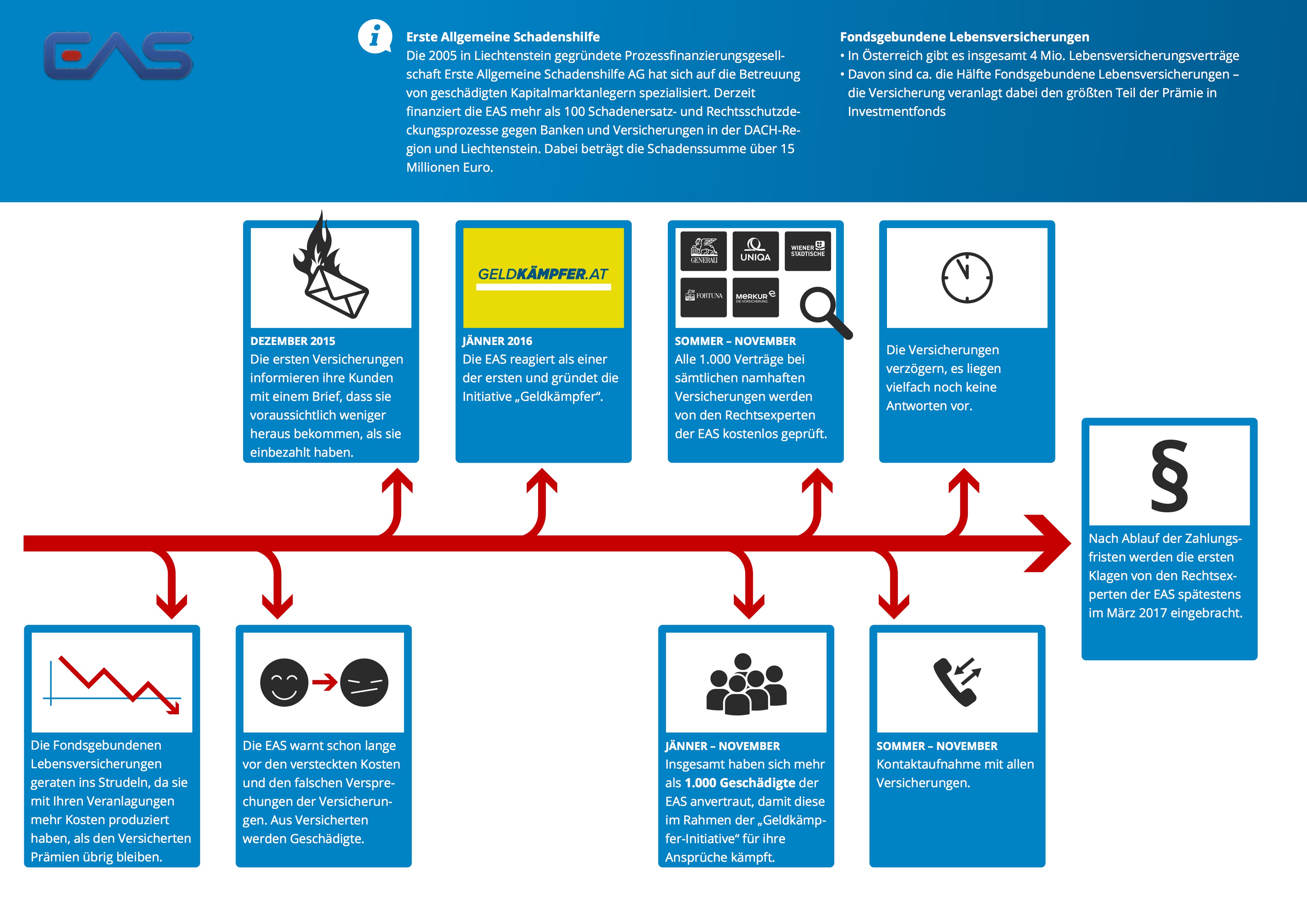

Feldkirch (OTS) – Die EAS, Erste Allgemeine Schadenshilfe AG, war eine der ersten, die vor den Fondsgebundenen Lebensversicherungen gewarnt und für die Geschädigten reagiert hat.

„Im Gegensatz zum VKI haben wir für Kunden den Vertragsrücktritt bereits durchgesetzt – und das rechtskräftig. Die EAS hat im vergangenen Jahr mehr als 2.500 Lebensversicherungsverträge geprüft und wir vertreten aktuell über 1.000 Geschädigte mit ihren Ansprüchen“, so EAS Vorstand Manfred Rädler. Gestützt auf mehrere unabhängige Gutachten, raten die Rechtsexperten der EAS vom bloßen Rücktritt vom Versicherungsvertrag – speziell bei Fondsgebundenen Lebensversicherungen – ab. „Wir haben bereits mehrere Klagen eingebracht.

Die Entwicklung dieser Prozesse zeigt, dass die Versicherungen beim Vertragsrücktritt wegen falscher Rücktritts-Belehrung der Kunden sehr gelassen oder gar nicht reagieren. Die Anfechtung dieser Verträge wegen Irreführung der Kunden und Arglist bereiten den Versicherungen aufgrund der Sichtung unserer Spezialgutachten jedoch ernsthafte Sorgen! Die Geschädigten haben hier deutlich mehr Aussicht auf eine erfolgreiche Durchsetzung ihrer Ansprüche“, erklärt Dr. Hans-Jörg Vogl. Der Rechtsanwalt hat jahrzehntelange Erfahrung in der Vertretung geschädigter Kapitalmarktanleger und Versicherungsnehmer.

Arglist der Versicherungen

Aufgrund zahlreicher Gerichtsurteile und Gutachten namhafter Sachverständiger sind die Experten der EAS der Ansicht, dass die Versicherungen ihre Kunden beim Abschluss der Fondsgebundenen Lebensversicherungen über die Renditeerwartungen bewusst getäuscht haben. Hier hat der Bundesgerichtshof in Deutschland bereits ausgesprochen, dass die Versicherungen – quasi als Strafe – jenen Betrag an die Kunden auszahlen müssen, den diesen in Täuschungsabsicht versprochen wurde. Dies ist auch auf Österreich anwendbar. „Daher empfehlen unsere Rechtsexperten den Geschädigten die Anfechtung der Verträge wegen Arglist, als den bloßen Vertrags-Rücktritt. Sowohl die Erfolgsaussichten im Klagsfall, als auch der Entschädigungsbetrag für den Kunden ist höher“, betont Manfred Rädler.

Erste große Klagewelle gegen Versicherungen noch im Frühjahr 2017

In den über 1.000 Fällen, die der EAS von Geschädigten anvertraut wurden, kommt nun Bewegung: noch im Frühjahr 2017 will die EAS weitere Klagen einbringen lassen, sollten die laufenden Gespräche mit Versicherungen nicht auch die gewünschte Entwicklung nehmen. Mehrere positive Urteile in Deutschland und Österreich stimmen die Rechtsexperten der EAS und die Geschädigten zuversichtlich. Durch die komplette Prozesskostenfinanzierung und ein Honorar nur im Erfolgsfall gehen Kunden keinerlei finanzielles Risiko ein – unter www.geldkaempfer.com können sich Geschädigte von den erfahrenen Rechtsanwälten der EAS einmalig kostenlos beraten lassen und sich den aktuellen Klagen auch anschließen.